地产行业寒冬之下,房企能否迎来春天?

近日,恒大、花样年、华夏幸福、富力等一众企业接连债务违约频频上“热搜”,各式各样的房企负债排行榜、暴雷预测表漫天飞。动辄负债上千亿,让我们不禁疑惑:中国的房地产企业们真的很难“活下去”了吗?

在央行召开的2021年第三季度例会上,提出了“维护房地产市场的健康发展,维护住房消费者的合法权益”这一表述。2021年上半年,政府在“稳地价,稳房价,稳预期”的政策基调态势日渐明朗,目的是促进房地产市场能健康运行。

被误读的房地产行业的“负债”

一是不能简单地将企业总负债量与企业健康与否“划等号”。在财务的角度,房企的总负债是根据“权责发生制”这一会计原则来计算的,中国房地产是预售制,购房者签了合同、交了款,但房⼦还没交付,则责任就还没完成,那么这笔预付款就要算进房企的负债⾥。

二是深究负债“背后的逻辑”。我们最需要看一件房企财务状况健康与否,更应该考量债务构成是什么样的,有息负债是多少?一年内有息负债占比多少?

以万科2021中报数据为例,总负债1.59万亿元,但有息负债金额仅为2687.1亿元,占总资产的比重为 13.7%,其中短期借款和一年以内有息负债843亿,占比 31.4%。也就是说万科手持 1952.16 亿现金,应对这个小场面还是十分稳的。

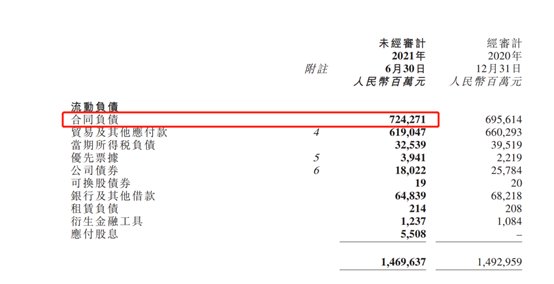

(万科 2021 中期财报截图)

同样的指标来看碧桂园,其中报数据显示,有息负债为 3242.4 亿元,占总资产的比重为 16%,其中一年以内有息负债占比 27%。同时,公司可动用现金余额 1862.4 亿元,现金短债比为2.1,覆盖短期债务绰绰有余。

此外,碧桂园中报披露,负债中含合同负债 7242.71 亿元,占总负债的 41.63%。 这个数据即是前文提到的地产公司已预售但未确认收入的房款。合同负债量不仅不能说明“暴雷风险”,反而还体现了房企未来的业绩增长空间。

(碧桂园 2021 中期财报截图)

稳健经营的房企仍获市场肯定

本轮房企危机也伴随了商票市场的频繁波动,恒大商票逾期拒付的消息引起了人们对房企商票的普遍担忧。哪些房企商票规模大?哪些也会有违约风险?

从此前商票圈的统计来看,2020 年恒大地产商票余额最高,达 2052.67 亿,远远超过了华润、绿地、融创等第2梯队承兑余额超200亿的规模;而碧桂园、 保利是第3梯队,承兑余额仅 100 多亿。

事实上,商票虽然能够让房企以较快速度获取融资,但其期限太短,并不适宜大规模使用。而且,目前央行已将“三道红线”试点房企商票数据纳入监控范围,要求相关房企将商票数据随“三道红线”监测数据每月上报。这一强监管来临的信号,必然会促使房企们缩减商票余额,降低相关风险。

对于万科、碧桂园这类账面现金比较充裕的企业,更加不必担忧。据内部消息称,碧桂园对其商票实行强管控,只有在合作银行有授信直贴额度的前提下,才会在额度内适量开具供应商直贴,其余均不可背书转让。这样的严管控模式,也有效预防了其商票在市场无序流转询价的情况发生。

中泰证券等部分券商指出,本轮开发商流动性危机属于个别企业的点状爆发,并非所有房企都面临严重的流动性风险,当前诸多绿档、黄档的房企,虽然增速上面临一定压力,但从违约风险的角度来看并不显著,稳健经营的房企融资成本甚至还在继续下行。

万科9月发行的20亿元人民币的第三期中期票据,利率为3.08%;碧桂园年中报显示,其2021年1月发行的5亿美元5.5年期票据和7亿美元10年期票据的利率仅为为2.7%、3.3%。据中指研究院监测,2021年1-6月行业平均融资利率为6.62%,不少优质房企处于行业地位水平。

这一波债务兑付危机,使得多家房企信用评级被下调。不过,最近“大摩上调房产板块投资评级”的消息值得关注。摩根士丹利表示,未来看好具强劲可见盈利、执行记录良好及在当前市场环境下资产负债表稳健的房企,并给予华润置地、碧桂园等房企增持评级。

政策促进房地产市场稳健发展

恒大事件会蔓延成行业危机吗?10月15日,央行在第三季度金融统计数据新闻发布会上表示,“恒大集团的问题在房地产行业是个别现象。经过近几年房地产宏观调控,尤其是房地产长效机制建立后,国内房地产市场地价、房价、预期保持平稳,大多数房地产企业经营稳健、财务指标良好,房地产行业总体是健康的。”

“三条红线”政策出台以来,房企更注重“提质增效”,降杠杆,促回款。根据统计,近半数房企都在今年上半年采取了降负债手段,44家房企实现有息负债负增长,推动企业发展从利用财务杠杆向利用经营杠杆转变。

丁祖昱今年 9 月给出的数据显示, 2021 年上半年 60 家典型房企中,有35 家房企的经营性现金流净额同比发生了增长且为净流入状态,其中同比增长最多的是碧桂园、绿地、⾸开三家企业,分别同比增加了 265、245、176 亿元,碧桂园公布的回款率更是连续 6 年高达 90%或以上。这就意味着一系列行业管控政策的的确确在推着房企们自我诊断、对症下药。

确实,今年以来,房地产行业整体经营的压力增加,但并不是所有的房企都面临严重的危机,盲目地一刀切,一味唱衰整个房地产市场,并不是理性的态度。政策调控持续进行,不良企业出清,加之近期政策端边际缓解,中国房地产健康有序发展的局面正在到来。