易智付揭秘医美行业 丨规模达2245亿,渗透率仅为2%

近日,非常学院发布了《2019中国美容行业研究报告》,本报告从规模体量、受众群体、投融资情况、政策环境等因素入手,结合最新的行业细分数据,对中国美容市场的发展趋势进行了分析和预测。

由于“颜值经济”的日渐繁荣,人们对美的不断追求以及对医美观念的改变,使得美容行业越来越被人们所接受。由国家发改委产业所和国颜美容企业管理中心联合编制的《全国美容产业发展战略规划纲要》提出,到2020年,我国美容产业年产值将超过1万亿元;就业人口将达到3000万人;上市公司将超过100家;美容产业园区超过10个;将出现年销售额超过500亿元规模的领军企业等。

《2019中国美容行业研究报告》指出,目前中国已经成为全球美容产品第一大生产国和全球第二大化妆品消费国。据最新美业数据统计:美业的消费人群消费总量达8500亿,就业总人数2700万,机构总数突破250万,年产值6000多亿元,其中制造业约为3000多亿元。美业市场规模预估达1.3万亿,年增速达到15.1%,伴随着经济转型、消费升级、互联网冲击,美业正步入“新陈代谢”的阶段。

面对如此巨大的美业资金流通需求以及传统商业的电商化和线下产业的线上化风口,美业也搭上了“互联网+”的顺风车。基于支付的“互联网+智能化”的体验方式能够满足用户自主式线上下各场景消费需求,并解决美业价格不统一,产品不透明的现状,从而让整个美容行业形成健康的生态闭环,市场稳步良性发展。

生活美容和医疗美容主流消费人群小高峰驱动行业快速增长

从消费者年龄结构看,30岁以上女性是美容院消费主力人群,20—30岁女性是医疗美容的主力消费人群。专业化的美容护理和医疗美容的服务效果远优于居家美容,从人口结构看,目前85—90后已经成为消费主力,其相比60后、70后更注重美的需求,随着90后向30岁上迈进,其对美容护理需求将更加迫切。85—90年属于人口出生高峰期,人口年龄结构的变迁将驱动行业未来几年快速增长。

此外,由于近年来小视频软件和社交媒体的兴起,“网红经济”对于美业消费需求的促进作用也愈加明显。世界银行报告显示,国民人均收入超2000美元,人们对于医美需求将以每年10%的速度递增,2018年中国居民人均可支配收入为28228元,且近年来稳定增长,医美需求必然会进一步释放。

线下门店倒闭率高,每年约三成创业者出局

据不完全统计,我国目前美容美发从业人员已经从改革开放之初的12万发展到1600多万,企业已经有300多玩家,美容机构超过百万,且以每年10%—15%的速度持续增长。2009年全国美容美发机构总数约153.2万家,截止到2018年全国约有357万家各类美容机构,其中近51%的机构是近五年开业的,2009—2018年的复合增长率达10.08%。

但由于前几年美容行业市场利润大,各路资本蜂拥而至,使得市场快速达到接近饱和的状态,并且同质化竞争严重、运营跟不上店铺发展、收入模式单一。根据2017年的数据显示,中国美容行业养生店超过300万家,年创产值过万亿,但同时倒闭率高达37.8%,每年有1/3的创业者黯然出局。2018年,线下美业门店倒闭率上升至47%。

美容行业处于一个产业发生巨变的时期,去中心化的多元发展趋势越来越明显,清晰定位非常重要。现阶段,美容门店生存的底线,就是有清晰的增值点和优势领域,例如专注于面部养护和体态优化等;或者专注于某一特定消费人群,即利用产品组合和定价的差异化配置来划分并定向吸引目标消费者,如专注于女性白领人群的连锁SPA门店。

市场越来越细分化,人们对服务体验的要求越来越高,而门店找到自己的定位,或增值点,专注经营,远离一味求大而全的“巨婴病”,才是发展的正确姿势。

美业SaaS兴起,智能软件助推传统美业电商化

SaaS——软件即服务,如今的美业SaaS通常是以移动互联网为平台的店务管理软件,用来帮助传统线下美业店进行互联网化,提高效率。老板通过手机足不出户就能了解店里数据,而店长可以通过手机软件进行人员管理、客户管理、财务管理、营销推广等,美容师也可以进行订单管理,大大缩减了员工成本,也方便了老板对数据的一目了然,降低了时间成本。

目前行业SaaS产品最大的问题是产品兼容性不够。广义上的美业包含美容美发、美甲、化妆、美体等多个细分服务行业,且拥有各自的行业痛点和需求。例如美发行业,技术依赖度非常高,造型师和消费者粘性强,首要条件是账要记得全,因为美发行业合伙制居多,手艺人是雇佣和合作关系。其次,流量是第一大需求,通过营销模式引流和锁客;美甲则是通过不断做款式吸引更多的消费者到店,技术水平相差不大,所以系统上的产品更新要及时。

2018医美市场规模达2245亿元,但渗透率仅为2%,市场空间巨大

2018年中国医美市场规模或达2245亿元,同比增速27.57%。对比美国、巴西、韩国等医美市场成熟国家10%左右的渗透率,中国医美市场渗透率仅在2%左右,有着5倍的发展空间,未来中国医疗美容行业市场规模将进一步增长。从人均指标来看,不论是人均医师数量,还是人均整形手术例次,我国的水平远低于美国、韩国等发达国家。

尽管发展趋势看好,但根据新氧提供的数据来看,中国医美黑市商家数量是正规商家的10倍以上;黑诊所数量已超60000家,是正规诊所的6倍;黑诊所年手术量为正规诊所的2.5倍,超2500万例。此外,据不完全统计,每年黑诊所约发生4万起医疗事故,手术感染、疤痕严重等问题屡见不鲜。

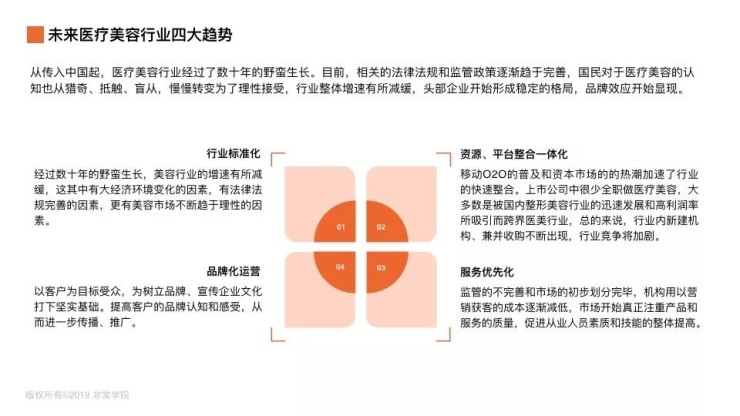

不过,在国家不断出台相关法律法规和加强监管力度的政策环境下,黑医美已经得到了一定的扼制。国民对于医疗美容的认知也从猎奇、抵触、盲从,慢慢转变为了理性接受,行业整体增速有所减缓,头部企业开始形成稳定的格局,品牌效应开始显现。从增速维度来看,中国医美正规市场首次超过黑医美市场,实现了逆转。未来,医美行业也将呈现出行业标准化、运营品牌化、服务优先化和平台整合一体化的市场趋势。

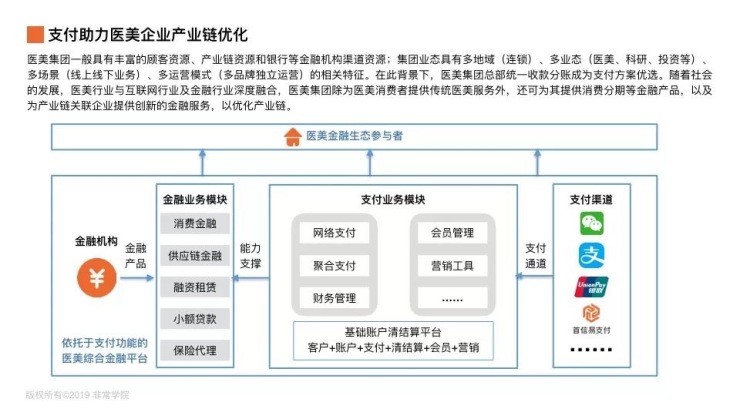

支付助力医美企业产业链优化

中国整形协会发布的《中国医疗美容行业年度发展调查报告》分章节《中国医疗美容分期行业研究报告》中指出,截至2018年,医疗美容服务量超过1000万例(其中手术服务量超过300万例),市场年产值接近1251亿元人民币,增长幅度7.2%。投融资市场方面,据不完全统计,2018年中国美业发生代表性融资事件12起,含实体连锁、企业服务、供应链等,金额近23亿元人民币,头部医美集团逐渐形成。

大型医美企业一般具有丰富的顾客资源、产业链资源和银行等金融机构渠道资源;集团业态具有多地域(连锁)、多业态(医美、科研、投资等)、多场景(线上线下业务)、多运营模式(多品牌独立运营)的相关特征。在此背景下,医美集团总部统一收款分账成为支付方案优选。随着社会的发展,医美行业与互联网行业及金融行业深度融合,医美集团除为医美消费者提供传统医美服务外,还可为其提供消费分期等金融产品,以及为产业链关联企业提供创新的金融服务,以优化产业链。