易智付带你探索互联网保险行业:厚积之下如何薄发

近年来,互联网在4G网络和移动终端的推动下,取得了突飞猛进的发展,互联网与各传统行业的互动也更加频繁,带动着传统行业的升级变革。受此影响,金融业也在悄然拓宽传统金融边界,通过商业模式和产业趋势的变化,给整个金融体系带来了重要改变,与此同时,信息技术和移动网络的普及改变了金融消费者的行为偏好,互联网正在成为被消费者逐渐接受的保险销售渠道。

据保监会数据显示,2012-2017年,我国经营互联网保险业务的公司从34家增加到117家,年复合增长达22.9%,经营互联网保险业务的公司占保险公司总数50%以上。而保费规模方面,2012-2016年,互联网保险的保费收入规模不断扩大,增速均在160%以上。蓬勃发展的驱动因素之一是部分中小保险公司主要是通过理财型保险的收益率优势抢占保险市场,随着监管引导保险回归保障本源,整体规模出现边际收缩回落。2016年,我国互联网保险的保费收入规模增速开始下降,2016年增速为5.1%,截止至2018年上半年我国互联网保险保费收入达到了1097.9亿元。

行业定位调整,保费收入增速趋缓

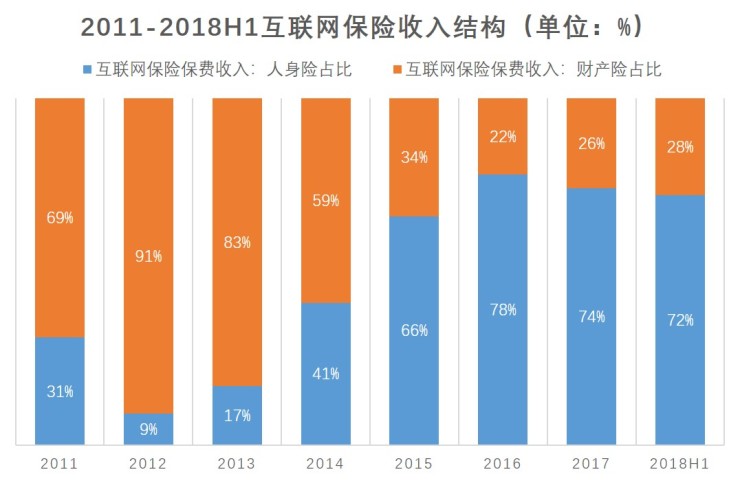

自2017年保险行业严监管政策以来,整个行业整体处于优化产品结构、突出“保险姓保”的行业功能定位中,互联网保险业务也趋于放缓。从互联网保险保费收入结构来看,人身险保费占据了绝大的优势,自2015年以来,互联网人身险保费收入占总收入50%以上;但从近几年互联网人身险保费收入趋势来看,人身险市场持续低迷,截止2018年上半年,互联网保险人身险保费收入为852.7亿元,同比下降15.61%,依然呈现负增长态势。

用户行为变化,风险保障意识增强

随着80、90后一代成为主力消费群体,用户的行为正在发生激烈变化,这一代用户伴随互联网一起成长,对互联网的信任感更强,并且大多有过父母为自己购买保险的经历,是享受过保险保障和理赔的“保二代”,相比上一代用户,他们具备更强的风险保障意识。在普华永道发布的《中国保险消费者白皮书》中,从医疗、意外、重疾、寿险、养老、教育、财富、车险、家财九大保险领域,给出了我国现阶段互联网保险消费者的客户画像:

监管政策趋紧,引导回归保障本源

2019上半年,全国保监系统针对保险业累计发布罚单375张,共处罚金超5800万元,和2018年同期相比,2019上半年的罚单数量减少四成,处罚金额缩减近半。自2018起,银保监会进一步强化了对保险行业“保险姓保”的要求,出台了一系列监管规范,以互联网保险专项监管为例,2018年银保监会分别出台了《关于规范互联网保险销售行为可回溯管理有关事项的通知(征求意见稿)》和《互联网保险业务监管办法》,同时就航延险示范条款向行业内征求意见,目的主要是为保护投保人合法知情权、提升互联网保险产品标准化程度,提升客户体验。

市场集中程度较高,银行系险企表现突出

在市场份额方面,互联网保险供给端整体市场集中化程度较高。从2017年中国互联网财产险市场份额结构来看,国内平安产险、众安保险和人保财险占据前三甲。财险集中度相对较低,2017年前十名公司互联网财险保费收入合计352亿元,集中度71.3%,平安产险以148亿元保费位居第一。而从2017年中国互联网人身险市场份额结构来看,国内建信人寿、工银安盛和国华人寿占据了国内互联网人身险市场前三甲。银行系保险公司的市场份额领跑,2017年前十名公司互联网人身险保费收入合计1273亿元,集中度达92%,其中建信人寿以274亿元保费收入居行业首位,占据20%的市场份额。

PC“萎缩”移动“崛起”,第三方平台成为保费收入主要来源

财产险渠道方面,自营网络渠道业务逐步下降,其中PC官网业务同期明显下降,但移动端业务较快增长;第三方(这里指第三方网络平台和专业中介机构)业务较快增长。数据显示,2017年,保险公司自营网络平台(包括PC官网、移动APP、移动WAP和微信)实现累计保费收入为256.48亿元,同比负增长29.31%。通过公司PC官网实现累计保费收入为71.86亿元,同比负增长40.75%;通过移动终端(APP、WAP和微信等方式)实现累计保费收入184.62亿元,同比增长117.28%;保险公司通过第三方(包括保险专业中介机构和第三方网络平台)实现累计保费收入217.59亿元,同比增长73.12%。

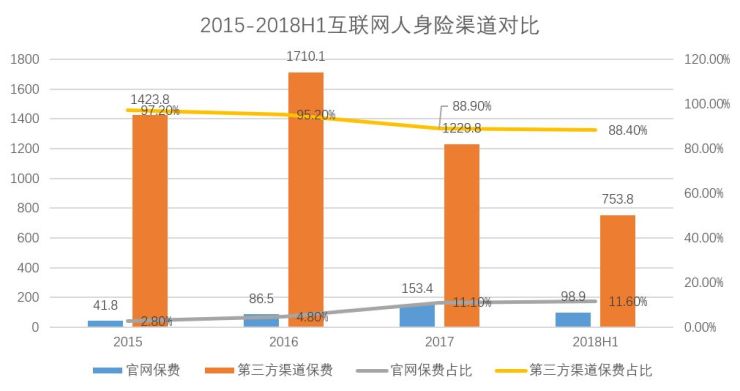

而互联网人身保险的渠道结构仍旧呈以第三方平台为主、自建官网为辅的发展格局,2017年全年通过第三方渠道实现规模保费1229.8亿元,占互联网人身保险保费的88.9%,同比减少6.3个百分点。2017年全年通过官网所实现的规模保费为153.4亿元,占互联网人身保险保费的比重增至11.1%,首次突破10%,较去年同期大幅增长77.3%。

行业未来前景光明,产品创新化、爆款化

随着我国居民商业保险普及度的加大、新型技术(互联网、云计算、大数据、人工智能、区块链等)商业化应用的普及以及保险从业机构对该业务领域的重视,非常学院预测,未来我国的互联网保险市场份额将进一步加大,主要支撑点分别是养老金缺口、人口政策、中产阶级规模、资产配置合理化、保险密度及深度等。而技术也将助力传统产品变革,场景化保险将越来越深入人心,由此市场上将会出现更多的爆款产品,如下图中的“相互宝”:

跨界合作实现共赢,支付助力打造生态

随着“互联网+”快速蔓延,保险行业只是其中一个分支,在互联网的助推下,保险作为风险管理的工具之一,适用于各行各业,随着用户的保险意识觉醒,越来越多行业将融入保险理念,而保险也将成为连接企业和用户的中间环节。同时,互联网各行业也以自身的优质产品协助提高保险行业的信息效率,跨界合作共同发展,打造保险生态圈,以支付行业为例,可为保险行业提供以下服务:

获取完整报告,请点击:http://www.yunzhan365.com/46867557.html