如何看待华兴资本的估值

公众号“向小田”是财经专栏作家向小田的自媒体,关注产业金融、资本市场、互联网科技、VC/PE等领域。

华兴资本在香港的IPO,将是这家扎根中国新经济从而收获满满的金融机构之经典一跃。

文 | 向小田

华兴资本提交赴港上市的招股说明书后,很多人研究这种类型的金融机构应该如何估值。最新的招股书中,华兴进一步披露了2018年上半年业绩,三大业务板块营收同比均出现约100%的增长。虽然华兴资本经常出现在国内新经济企业私募融资或兼并收购的新闻中,但如此详尽地披露财务和运营数据,这还是头一遭。如果我们剖析其数据的话,会发现,对华兴资本的估值,肯定不能够按照国内券商的逻辑——华兴资本的商业模式、收入构成、成长速度等均显著区别于其他券商。

01

轻资产模式

华兴资本以做财务顾问起家,其最早所从事的业务,是帮助新经济公司私募融资,以及在其并购交易中担任财务顾问。创立伊始,华兴资本所关注的领域主要为互联网行业,这个行业里面大量的公司得不到投资银行的服务——国内券商主要服务于已经成熟并且盈利的大中型企业,而后者多数是传统行业公司。

这种顾问模式就决定了华兴资本的商业模式是轻资产的,主要成本是人,业务也不是资金推动型的。随着华兴的业务发展,其业务逐渐延伸至投资管理——在投资银行的服务中,华兴资本对于被服务的客户再熟悉不过,继而发起基金对高速增长的客户进行投资,这在商业逻辑上是顺其自然的。投资管理业务本身也是较轻的模式,只需要有少量的资本金,就可以撬动较大规模的资产管理规模(AUM),继而获取管理费和超额收益分红。

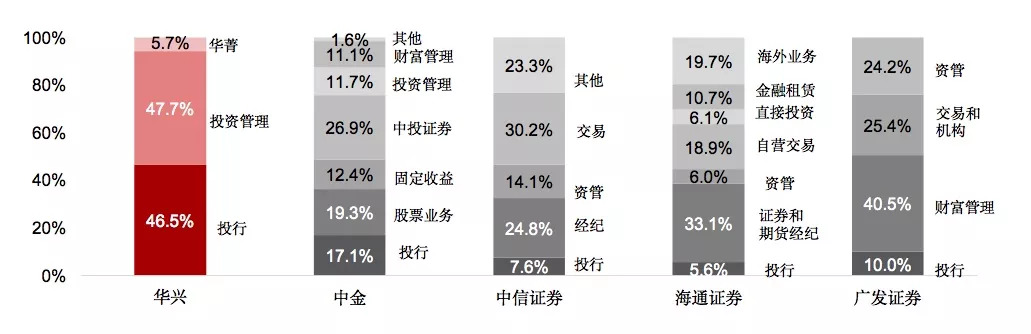

也就是说,华兴资本的两大业务:投资银行(财务顾问)和投资管理(私募股权基金),均是轻资产模式。根据招股说明书,这两大业务占到了华兴资本总收入构成的91.25%。比较而言,国内其他券商,比如中金公司,投行业务占收入比重仅为17.1%,投资管理业务占比为11.7%,广发、海通、中信等投行/直接投资业务占比均在10%以下。

(收入占比:华兴与国内券商的比较)

从国内券商收入构成来看,目前行业最大收入来源目前依然是经纪业务,需要大规模线下营业部来经营,固定成本较高,与市场行情强相关。另外,国内券商的资本型业务,例如自营交易、融资融券、直接投资等占比重也较大,这些都依赖于强大的资本金,同时也承担较大的风险。反观华兴,全集团只有华菁证券有少量资本金业务,在最新披露的招股书中可以了解到华菁的隐含估值已达70亿人民币。

因此,华兴资本的商业模式和国内券商差异较大,不能以国内券商通常适用的方法进行估值,也不能以国内同行做可比公司分析。

02

成长性与周期性

华兴和国内券商在商业模式上的另一大不同点是成长性。

2018年上半年,华兴资本整体营业收入由2017年上半年的5420万美元增至1.08亿美元,特别是投资管理业务板块,营业规模已从2015年的全年不足千万美元,飙升至2018年上半年的超2420万美元,三年多时间增长近10倍之巨。但这还只是基金的管理费。同时可以看到,其同期经营利润达到2030万美元。利润是不是只有这么多?首先IFRS口径下的利润,还有重要的一块是投资收益。从招股书中的2018年一季度数字看,投资收益包括战略投资、大资管业务下的基金布局、结构化金融产品等,一季度的投资收入有近千万美元。

按照non-IFRS口径的利润在调整中还会加上附带权益收益(carried interest)。根据招股书,2018年一季度附带权益收益是2483万美元。一季度的经营利润到调整后归属于母公司的利润之间相差了3000多万美元。

很多人可能不理解为什么要加上附带权益收益。实际上,在国际上PE公司上市最多、影响最大的美国市场,SEC允许上市PE公司选择以“权益法”在当期记录附带权益收入和与其相匹配的成本费用。这种调整客观上更符合收益产生的真实过程。

所以我们现在看到的经营利润数字背后,还要加上投资收入和附带权益净收益,可以想见经调整利润应该远远超过这个数字。

这种增速在国内券商业简直罕见。究其原因,是华兴资本的行业侧重——华兴专注于服务新经济各个行业的头部公司,而这些行业的增速相当可观。华兴为这些客户提供全生命周期的服务、定制化产品,不同于券商的投行业务主要为成熟平稳的传统行业提供服务。

根据灼识咨询的报告,中国目前已经成为全球新经济发展的热点市场,汇聚了大量的技术创新企业和全球投资者。中国的新经济的交易总额,已由2013年的0.4万亿美元增至了2017年的1.5万亿美元,年增长率37.1%,较同期GDP的增速高出四倍以上。未来,预计新经济交易总额还将继续增长,到2023年达到5.7万亿美元,同期新经济GDP占比由2013年的5.0%增至2017年的13.2%,预计2023年将达到33.5%。正是因为华兴专注服务的领域不同,它更多表现出一个成长型公司的特点。

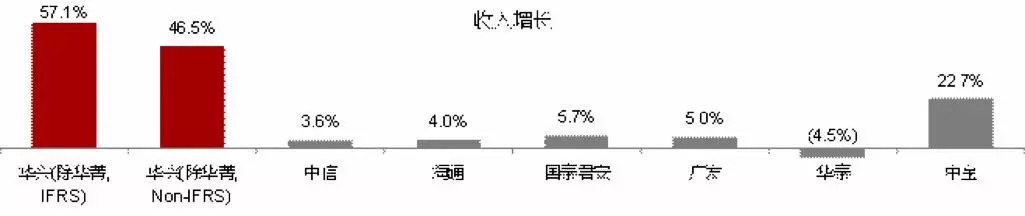

(收入增长:华兴与国内券商的比较)

对比而言,国内券商的投行业务,服务的客户结构与A股市场类似,在互联网、生物科技、人工智能等新经济领域涉猎较少,因此其收入也难以实现较快增长。随着国内IPO市场政策变化,有的券商甚至一段时间颗粒无收。另外,由于国内券商主要收入来源于经纪业务,收入也基本上是靠天吃饭。投行收入与政策关联,经纪业务收入与行情关联,因此国内券商表现出明显的周期性特点——A股资本市场基本也将券商股视为周期股。

所以综合而言,若以股票来看,华兴是成长股,国内券商是周期股。成长股和周期股的估值方法也必然截然不同。

03

如何看待华兴的估值?

我们前面讲过,华兴资本业务较轻,它的净资产收益率(ROE)肯定高于国内券商。国内券商看重资本金,估值常对标净资产,华兴肯定不能看PB。由于行业的特点,华兴是成长股,成长股更多以PEG来估值。那么,华兴究竟应该如何估值呢?

华兴的可对标的公司不多,但可以参考纽交所上市的Lazard(LAZ)。Lazard是一家投资银行,主营业务收入中基本上也是一半来自投资银行及顾问业务,一半来自于资产管理业务,与华兴非常类似。从成长性来看,华兴均明显优于Lazard。Lazard所处市场较为成熟,历年来业绩没有特别明显的成长性,增速较慢。其市值从2005年的17亿美元涨至现今的62亿美元,年复合增长率为约10%。

从估值来看,Lazard如今市盈率19倍,市净率4.2倍。这个市盈率水平比目前国内绝大多数券商要高,这也反映了资本市场认为轻资产/顾问加资产模式的投行,估值应该高于国内券商,跟我们此前的推断一致。从市净率来看,Lazard比黑石(3.4倍)和凯雷(3.7倍)要高,因为Lazard只有一半业务是资产管理业务,其市净率高于主营业务是私募股权基金的公司也是符合逻辑的——这也再一次说明对于顾问业务,不能看净资产。

那么对应到华兴来看,上周投行给出华兴30-40亿美元的估值,考虑到华兴更强的成长性以及PEG估值,我们认为市盈率区间可能根据市场情况,从20倍到30倍不等。今天有市场消息说华兴将定价区间调整至25-28亿美元,考虑港股市场今年所经历的调整波动,我们认为这个价格也为投资者留足后市空间。从投资标的的稀缺性来看,在国内投资银行中,华兴是最受益于中国新经济发展的金融服务提供商,相信这些对投资机构而言都是加分项。

以上是我们对华兴资本IPO估值的一些看法,也欢迎大家评论交流。

*本文为向小田原创作品,未经授权不得转载,如需转载,请在后台申请。